人工智能技術(shù)正以前所未有的速度重塑全球經(jīng)濟(jì)格局。根據(jù)麥肯錫全球研究院的最新報(bào)告,全球人工智能投資規(guī)模持續(xù)攀升,正從早期的技術(shù)探索與基礎(chǔ)設(shè)施建設(shè)階段,加速轉(zhuǎn)向大規(guī)模、深層次的行業(yè)應(yīng)用與價(jià)值創(chuàng)造階段。在這一進(jìn)程中,專注于將AI技術(shù)與具體業(yè)務(wù)場(chǎng)景深度融合的 人工智能行業(yè)應(yīng)用系統(tǒng)集成服務(wù),正成為釋放AI潛能、驅(qū)動(dòng)產(chǎn)業(yè)變革的關(guān)鍵力量。

一、 全球人工智能投資現(xiàn)狀:從狂熱到理性,聚焦價(jià)值落地

當(dāng)前,全球AI投資呈現(xiàn)出幾個(gè)鮮明特點(diǎn):

- 投資規(guī)模巨大且持續(xù)增長(zhǎng):盡管宏觀經(jīng)濟(jì)存在不確定性,但企業(yè)對(duì)AI的投資熱情不減,尤其是在生成式AI取得突破后,相關(guān)投資與并購(gòu)活動(dòng)異常活躍。投資重點(diǎn)已從通用的基礎(chǔ)模型研發(fā),更多地向垂直領(lǐng)域的應(yīng)用層傾斜。

- 投資主體多元化:除了傳統(tǒng)的風(fēng)險(xiǎn)投資和科技巨頭,越來越多的行業(yè)領(lǐng)軍企業(yè)(如制造業(yè)、金融業(yè)、醫(yī)療健康等)正設(shè)立專項(xiàng)基金或加大內(nèi)部投入,旨在利用AI解決其核心業(yè)務(wù)挑戰(zhàn),構(gòu)建競(jìng)爭(zhēng)壁壘。

- 關(guān)注點(diǎn)轉(zhuǎn)向投資回報(bào)率(ROI):投資者與企業(yè)不再滿足于技術(shù)概念,而是更迫切地尋求可衡量、可擴(kuò)展的商業(yè)價(jià)值。這意味著能夠清晰展示降本增效、收入增長(zhǎng)或創(chuàng)新產(chǎn)品服務(wù)能力的AI解決方案更受青睞。

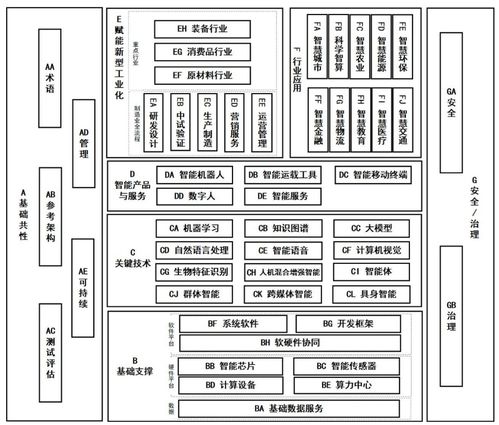

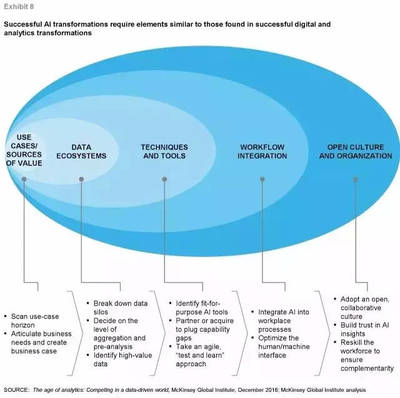

二、 核心趨勢(shì):行業(yè)應(yīng)用系統(tǒng)集成服務(wù)成為價(jià)值兌現(xiàn)的“橋梁”

在AI投資浪潮中,一個(gè)清晰的趨勢(shì)是:技術(shù)的價(jià)值最終需要通過 “系統(tǒng)集成” 在真實(shí)的業(yè)務(wù)環(huán)境中實(shí)現(xiàn)。這催生了AI行業(yè)應(yīng)用系統(tǒng)集成服務(wù)的繁榮,其發(fā)展趨勢(shì)主要體現(xiàn)在:

- 從“工具交付”到“端到端價(jià)值交付”:服務(wù)商不再僅僅提供算法模型或軟件工具,而是提供涵蓋戰(zhàn)略咨詢、場(chǎng)景梳理、數(shù)據(jù)治理、模型開發(fā)與訓(xùn)練、系統(tǒng)集成、部署運(yùn)維乃至持續(xù)優(yōu)化的一站式服務(wù)。目標(biāo)是確保AI解決方案能夠無縫嵌入企業(yè)現(xiàn)有IT架構(gòu)和業(yè)務(wù)流程,并真正產(chǎn)生業(yè)務(wù)影響。

- 深度垂直化與行業(yè)Know-How結(jié)合:通用型AI平臺(tái)的價(jià)值有限。成功的集成商必須深耕特定行業(yè)(如智能工廠的預(yù)測(cè)性維護(hù)、金融業(yè)的反欺詐與智能投顧、零售業(yè)的個(gè)性化推薦與供應(yīng)鏈優(yōu)化),將AI技術(shù)與深厚的行業(yè)知識(shí)、業(yè)務(wù)流程和監(jiān)管要求相結(jié)合,打造“開箱即用”或高度可定制的行業(yè)解決方案。

- 云原生與混合集成為主流:隨著AI工作負(fù)載的復(fù)雜化,基于云平臺(tái)的彈性算力、數(shù)據(jù)服務(wù)和AI工具鏈進(jìn)行系統(tǒng)集成成為首選。出于數(shù)據(jù)安全、實(shí)時(shí)性要求或遺留系統(tǒng)兼容性考慮,能夠協(xié)調(diào)云端與邊緣端、本地?cái)?shù)據(jù)中心的混合集成架構(gòu)能力也變得至關(guān)重要。

- 強(qiáng)調(diào)負(fù)責(zé)任AI與治理框架集成:隨著AI應(yīng)用深入,倫理、安全、公平性、可解釋性及合規(guī)性(如GDPR)問題日益突出。領(lǐng)先的系統(tǒng)集成服務(wù)已將負(fù)責(zé)任AI的治理框架和工具(如模型監(jiān)控、偏見檢測(cè)、審計(jì)追蹤)作為核心模塊嵌入整體解決方案,幫助客戶建立可信、可控的AI系統(tǒng)。

- 生態(tài)化合作成為加速器:?jiǎn)我坏募缮屉y以覆蓋所有技術(shù)和行業(yè)。未來的主流模式將是集成商作為“總承包商”,整合基礎(chǔ)云廠商、AI算法公司、硬件提供商、行業(yè)軟件商等多方能力,構(gòu)建敏捷、共贏的生態(tài)系統(tǒng),為客戶提供最佳組合方案。

三、 未來發(fā)展展望與建議

人工智能行業(yè)應(yīng)用系統(tǒng)集成服務(wù)市場(chǎng)將繼續(xù)快速增長(zhǎng),并呈現(xiàn)以下方向:

- 低代碼/無代碼化:平臺(tái)將提供更友好的界面和預(yù)制模塊,降低業(yè)務(wù)專家參與AI應(yīng)用開發(fā)和集成的門檻,加速普及。

- AI賦能的集成本身:利用AI(如智能流程自動(dòng)化、智能代碼生成)來優(yōu)化和加速系統(tǒng)集成過程,實(shí)現(xiàn)更高效、更可靠的部署。

- 持續(xù)運(yùn)營(yíng)與價(jià)值優(yōu)化服務(wù):集成服務(wù)的內(nèi)涵將從“項(xiàng)目制”部署延伸到基于訂閱的持續(xù)運(yùn)營(yíng)、模型再訓(xùn)練和性能優(yōu)化,確保AI應(yīng)用的長(zhǎng)效價(jià)值。

對(duì)于企業(yè)和投資者而言,關(guān)鍵在于:識(shí)別那些不僅擁有技術(shù)實(shí)力,更具備深刻行業(yè)洞察、復(fù)雜系統(tǒng)整合能力以及成熟交付方法論的系統(tǒng)集成服務(wù)伙伴。只有通過高質(zhì)量的集成,人工智能的巨量投資才能轉(zhuǎn)化為切實(shí)的生產(chǎn)力提升與創(chuàng)新增長(zhǎng),真正步入AI驅(qū)動(dòng)的商業(yè)新時(shí)代。